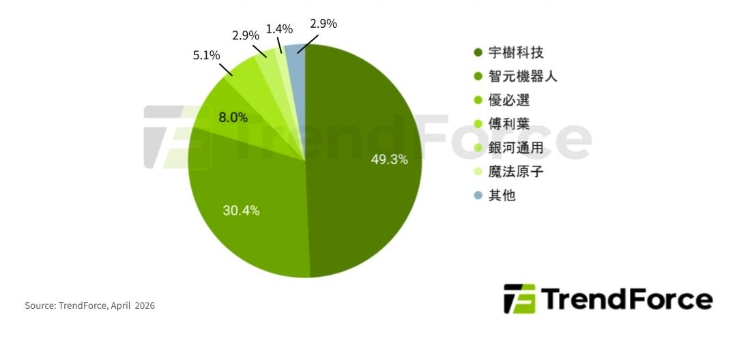

根據市場研究機構TrendForce最新人形機器人深度研究報告,2026下半年全球人形機器人產業將進入商業化的關鍵期,其中,中國廠商鎖定的商用化目標與場景逐漸明確,並積極提升產量,預估將激勵2026全年中國人形機器人產量年增高達94%。宇樹科技(Unitree) 、智元機器人(AgiBot)憑藉盈利能力與量產進度,於激烈競爭中脫穎而出,預估兩者合計將囊括近80%的出貨比例。

TrendForce表示,過去多數人形機器人廠商專注在感知、動態平衡與語意理解等底層能力的累積,至2026下半年焦點將轉向提供給使用者的真實價值。觀察全球最大市場中國,產業以多元商用發展為主軸,正呈現產品應用收斂、通用機器人的大型語言模型(LLM) 深度整合,以及投資熱潮延續等趨勢。

宇樹三月底申請科創板IPO獲受理,上市招股書顯示其2025年人形機器人產品收入首度超越四足機器人,占總收入51%以上,兩項業務合計的毛利率達60%,打破外界對機器人產業「只燒錢不盈利」的印象。TrendForce認為,若宇樹能順利上市,將在一定程度上推動整體產業估值重新定錨,並推動全產業鏈融資環境持續改善。此外,其承諾擴展產能至年產7.5萬台人形機器人、11.5萬台四足機器人,預期將有效帶動上游關節模組、靈巧手、感測器等核心零組件廠商同步擴產。

智元於三月底迎來第一萬台通用具身機器人遠征A3完工出廠,其2025年將量產數量從1,000提升至5,000台,後續僅花三個月便達成一萬台的里程碑。TrendForce分析,智元的量產能力源自其具身智能機器人標準化供應鏈體系,藉由訂單驅動型的柔性生產和交付能力,輔以聯合研發、專線供應等協同模式,實現核心零組件的自主可控與高品質產出。此外,隨著來自汽車製造、3C電子、物流倉儲等產業的採購訂單逐步增加,意味客戶態度已從嘗鮮試用轉化為實際需求。

美系廠商同樣致力於產品商業落地,如Boston Dynamic的Atlas已推出商用版本,1X家用機器人也將正式走入家庭,帶出軟硬體設計、安全實用度等家庭服務議題。Tesla的Optimus Gen 3若能如期推進量產,2026下半年亦將攪動全球供應鏈與資本市場,並建立接近乘用車量產模式的機器人製造體系。

中國人形機器人供應商年產量比例推估。(圖片來源:TrendForce)

- 聚焦次世代PC掌機 Intel推全新Arc G系列處理器 - 2026/05/29

- 【Intel x 具身智慧】拆解Panther Lake三核心與OpenVINO機器人運算方案 - 2026/05/27

- 如何建立AI時代網路信任?Internet Week 2026多方探討數位治理議題 - 2026/05/27

訂閱MakerPRO知識充電報

與40000位開發者一同掌握科技創新的技術資訊!