在過去的十年中,RISC-V 曾被視為學術界的實驗性產物或是低端控制器的專屬架構。然而,時至 2026 年,這場開放架構的革命已正式跨越「創新者」階段,進入「早期大眾」的快速增長期。

隨著 RVA23 Profile 標準的全面普及以及 AI 向量擴展指令集的成熟,RISC-V 不僅在邊緣計算與車用電子市場穩紮穩打,更開始在高效能運算(HPC)與資料中心 AI 加速領域展現出足以挑戰傳統架構的實力。本文將剖析 RISC-V 在 2026 年的技術指標、市場差異化競爭力,以及其在 AI 浪潮下的具體落地路徑。

軟硬體生態的質變:RVA23 標準與 AI 指令集的成熟

技術成熟度的首要指標在於標準的統一與軟體的可移植性。在 2024 年底至 2025 年間,RISC-V 國際協會(RISC-V International)正式定案了 RVA23 Profile。這一標準化的進程在 2026 年產生了連鎖反應,解決了過去長期困擾開發者的「架構碎片化」問題。RVA23 要求所有符合規範的 64 位元高性能處理器必須支援特定的虛擬化、性能監視以及最重要的——向量運算擴展(RVV 1.0)。

RVV 1.0 的普及是 RISC-V 轉型 AI 架構的關鍵轉折點。與傳統的 SIMD(單指令多數據)架構不同,RISC-V 的向量擴展具備「長度自適應」特性,這使得同一套 AI 推理代碼可以在不同規格的硬體上運行而無需重新編譯。2026 年,市面上領先的 RISC-V 廠商如 Ventana Micro Systems 與 Tenstorrent 已經推出了搭載 256 位元甚至 512 位元向量單元的伺服器級 CPU,這讓 RISC-V 在處理 Transformer 模型的矩陣運算時,效能功耗比(Performance-per-Watt)較同代 x86 核心提升了約 25% 至 30%。

》延伸閱讀:RISC-V RVA23—A Major Milestone

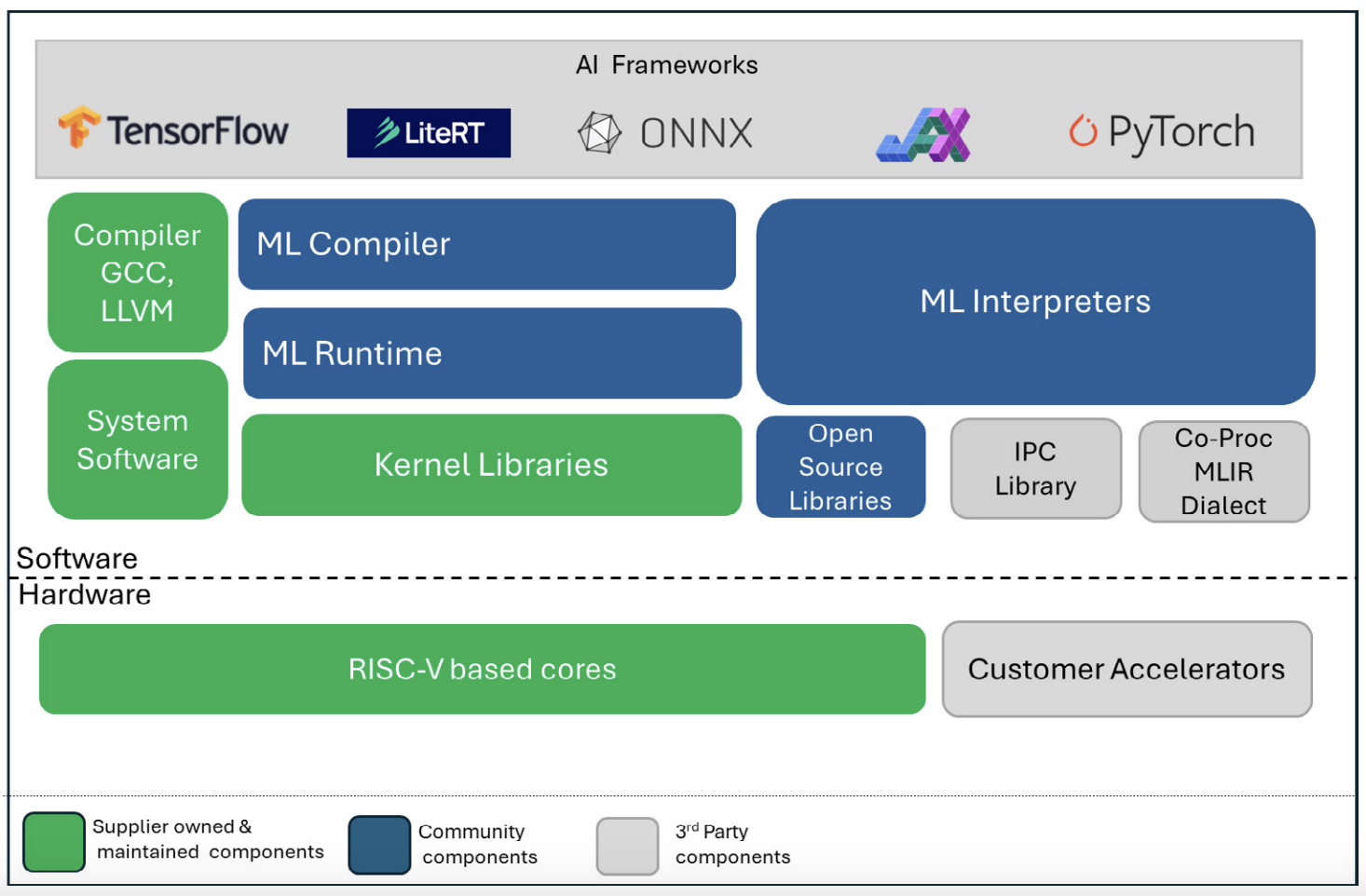

此外,軟體生態系也經歷了從「開源貢獻」到「商業商業支援」的轉變。透過 RISE(RISC-V Software Ecosystem)計畫的推動,主要的 Linux 發行版(如 Ubuntu、Fedora)、主流 AI 框架(PyTorch、TensorFlow)以及編譯器(LLVM、GCC)現在都已將 RISC-V 視為一等公民,提供與 ARM 同等級的原生支援。這意味著企業從其他架構遷移 AI 工作負載至 RISC-V 的成本已大幅降至可接受的範圍內。

2026 年主流處理器架構應用特性對照

為了釐清 RISC-V 在當前市場中的技術位階,下表對比了 2026 年主流架構在 AI 與通用計算中的關鍵技術表現:

| 技術維度 | RISC-V (2026) | ARMv9 (AI-enhanced) | x86 (High Performance) |

|---|---|---|---|

| 指令集靈活性 | 極高,支援客製化 AI 指令擴展 | 受限,需經 ARM 授權許可 | 封閉,由 Intel/AMD 定義 |

| AI 向量運算規格 | RVV 1.0 (向量長度可變) | SVE2 (定長/可變長) | AVX-512 / AMX |

| 授權與成本結構 | 無權利金 (Royalty-Free) | 高額授權金與版稅 | 購買成品晶片為主 |

| 主要 AI 應用場景 | 邊緣推論、客製化 AI 加速器 | 行動端 AI、節能型伺服器 | 重型 AI 訓練與通用工作負載 |

| 市場滲透率趨勢 | 工業與 IoT > 30%,車用快速增長 | 智慧型手機 95% 以上 | 傳統資料中心主導地位 |

差異化市場落地分析

RISC-V 能夠在短短數年內取得市場突破,並非單靠「免費」這一誘因,而是其在碎片化市場中的「客製化能力」。在 2026 年,我們可以看到三個最具代表性的落地場景:

1. 邊緣 AI 與工業自動化 (Industrial & IoT)

根據 Global Market Insights 2025 年的研究顯示,工業與 IoT 領域仍是 RISC-V 最大的市佔來源,約佔其整體市場份額的 28%。在工業 4.0 的背景下,感測器與控制閘道器需要具備實時 AI 推理能力。RISC-V 的優勢在於其模組化設計:廠商可以保留精簡的核心,僅添加針對震動分析或影像辨識的擴展指令。例如,像 Andes Technology (晶心科技) 提供的車規級或工業級 IP,已大量應用於預測性維護設備中,協助工廠在邊緣端完成 90% 的數據過濾與決策,大幅降低雲端傳輸成本。

2. 智慧汽車 (Automotive AI)

汽車產業對供應鏈自主與成本控制的極致追求,使 RISC-V 在 2026 年成為座艙電子與高級駕駛輔助系統(ADAS)的新寵。隨著軟體定義汽車(SDV)的普及,車廠不再滿足於購買黑盒子晶片。透過 RISC-V,車用晶片設計公司如 Mobileye 或其他 Tier 1 供應商能夠在同一顆 SoC 中整合多個專門針對感知演算法優化的 RISC-V 核心。特別是在地緣政治因素下,亞太地區的車廠加速轉向 RISC-V 架構,以降低對單一供應商的依賴,並獲取更高的技術主導權。

基於RISC-V的車載系統AI開發架構(source)

3. 客製化 AI 推論伺服器 (Custom Data Center Accelerators)

在雲端市場,RISC-V 正以「加速器協處理器」的身分滲入。2025 年後,隨著 DeepSeek、Llama 4 等大模型走向稀疏化(Sparse Activation)架構,傳統固定架構的 CPU 或 GPU 在某些特定層的處理上顯得冗餘。RISC-V 允許雲端服務提供商(Hyperscalers)定義自己的記憶體存取邏輯與數據預取機制。Ventana 的 Veyron 系列與 Tenstorrent 的推論單元即是典型代表,它們不再試圖打造萬能的 CPU,而是打造「最適合 LLM 推論」的計算單元陣列。

2026 年關鍵技術事實與市場數據

-

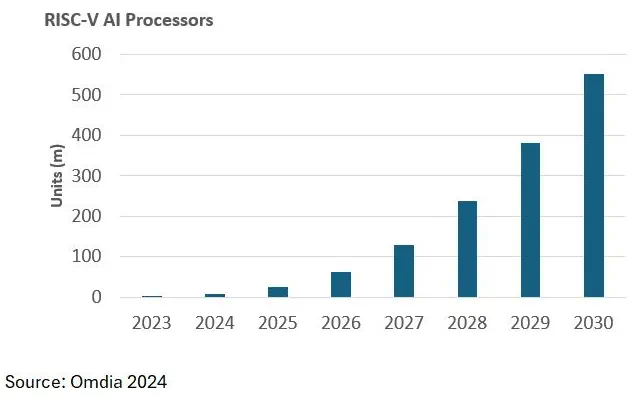

出貨量突破:2031 年累計 200 億顆與 CAGR 增長

根據 Omdia 與 SHD Group 在 2024-2025 年發布的追蹤報告,RISC-V 處理器正處於歷史性的爆發期。預計到 2030 年,年度出貨量將達到 170 億顆,至 2031 年累計出貨量將正式突破 200 億顆 大關。

SHD Group的研究則顯示,RISC-V 在 2024 至 2030 年間的複合年增長率 (CAGR) 高達 44.8%(部分細分領域甚至超過 50%),這使 2025-2026 年成為該架構從嵌入式領域邁向高性能運算的關鍵爆發起點。

-

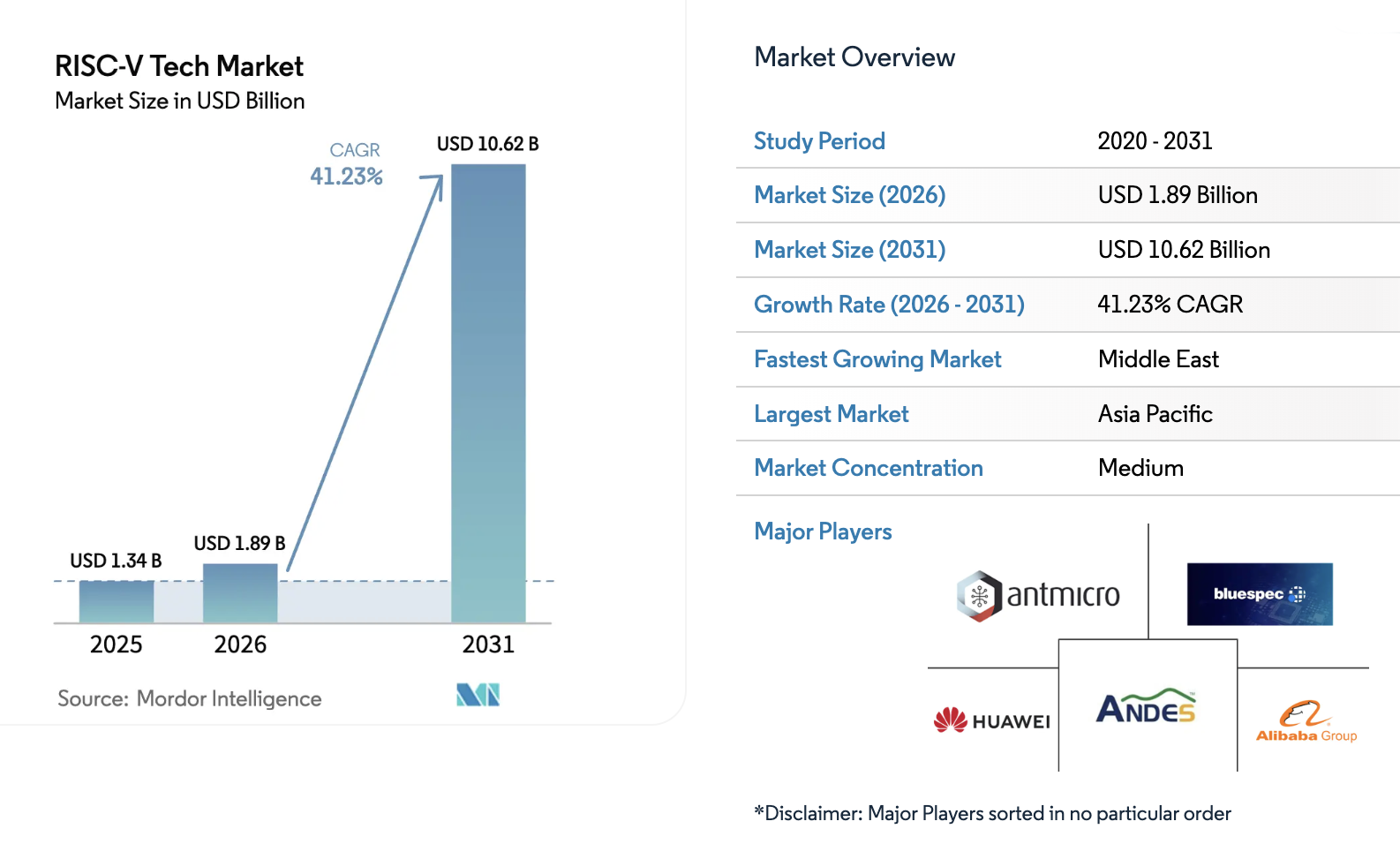

市場產值:2024 年 17.6 億美元至 2030 年 85.7 億美元

根據 Mordor Intelligence 的《RISC-V 技術市場份額與增長展望》報告,2024 年全球 RISC-V 市場產值約為 17.6 億美元。隨著生成式 AI 對客製化矽智財(Custom Silicon)的需求激增,該市場預計將以 33% 至 41% 的 CAGR 成長,到 2030 年將達到約 85.7 億美元(部分預測甚至指出 2031 年將突破 100 億美元)。其中,具備「客製化指令集擴展」的 AI 晶片需求,是推動產值增長的核心動力。

開放架構的黃金時代

RISC-V 近年來的快速發展,標誌著半導體產業開始兼容「授權」與「開放」模式。技術成熟度已不再是絆腳石,軟體生態的護城河也正在被 RISE 等跨產業聯盟填平。對於 AI 產業而言,RISC-V 提供了一個前所未有的「自由度」,讓軟體演算法的創新能夠直接反映在硬體結構的優化上。

展望未來,隨著 128 位元擴展與更先進的互連技術(如 CXL over RISC-V)導入,RISC-V 有望從目前的「特定領域加速器」逐步蠶食更廣泛的市場領域。這場由開放指令集引發的變革,正在重新定義 AI 時代的算力經濟學。

(責任編輯:歐敏銓)

》延伸閱讀:

-

Global Market Insights: RISC-V Market Size, Share & Growth Report (2025-2034)

-

RISC-V International: RVA23 Profile Specification and Status

-

台灣智慧物聯網產業協會 (TWIOTA): 2025 RISC-V Taipei Day – Pioneering AI with RISC-V

-

鉅亨號新聞: RISC-V 應用落地,已經進入 Next-Level

- 【Podcast】人形機器人的最後一哩路:走上手術台的 AI 醫療革命 - 2026/07/23

- 打造更靈活的智慧家庭體驗:Matter 1.6功能升級! - 2026/07/22

- NVIDIA攜手台灣產業巨擘加速全球AI基礎架構建置 - 2026/07/22

訂閱MakerPRO知識充電報

與40000位開發者一同掌握科技創新的技術資訊!