作者:林祐祺

先前已出刊的第一篇:智慧家庭進入主流市場的困境 及第二篇:如何走出現下智慧家庭的困境,當中都談論到目前智慧家庭的發展瓶頸,以及探討「智慧音箱」的出現是否讓智慧家庭前景一片光明?本篇要跟大家分析智慧家電是否為進入智慧家庭的主要推力。

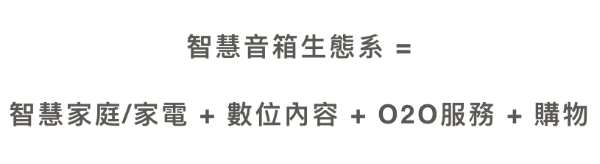

其實智慧家電在整個生態系中仍存有著不確定性,從智慧音箱生態系的公式中(如下圖),可以窺見智慧音箱所提供的四大服務不確定性都很高。雖然領頭廠商紛紛以硬體補貼帶頭衝,但距離整個生態系的成熟期還有一大段路要走。

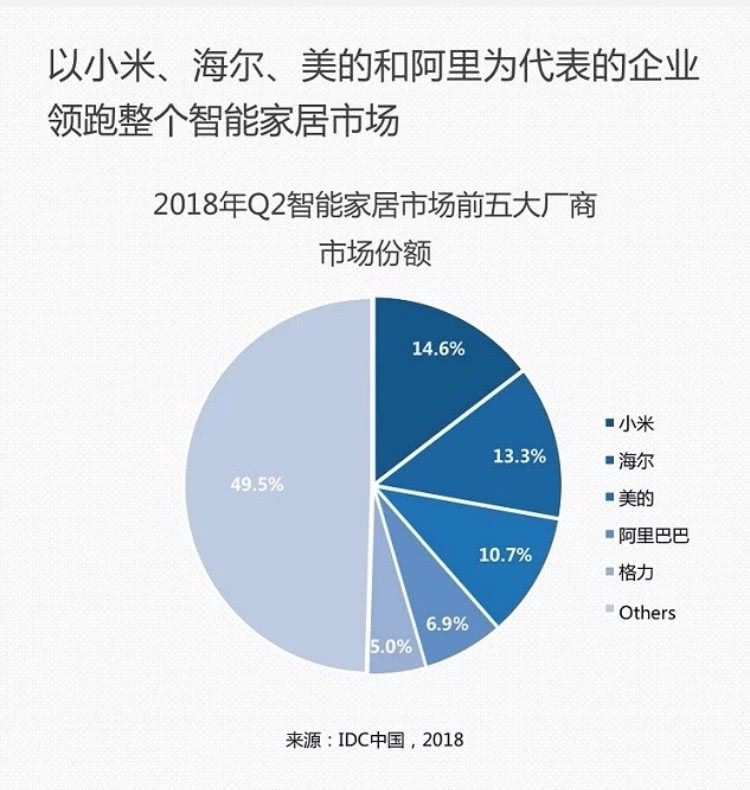

參考IDC中國在2018 Q2的報告來看(如下圖),中國智慧家庭市場的排行以小米市占第一,接著是海爾、美的、阿里巴巴、格力,而其餘的廠商則將近佔了一半的市場。從占比來看,這個市場是百花齊放、正在圈地的型態,寡佔的情況並不嚴重,前三名加起來還不到市場的四成。

2018年Q2中國智能家居市場前五大廠商市佔率(圖片來源:林祐祺提供 )

中國市場市佔第一名的小米也不過14.6%,猜測主要原因是把「視頻娛樂」與「智慧家電」這兩個非傳統智慧家庭的項目加了進來,使原本主力為安全監控、家庭自動化、智慧音箱、燈控/溫控系統等傳統項目的廠商,比如:華為、Broadlink等落入五名之外,讓中國三大家電廠排排站擠進了五大智慧家庭廠商。

除了目前出貨量最大的「視頻娛樂」,很可能會融合智慧家庭中樞裝置進入家中,成為智慧家庭的另一個戰場,但視頻娛樂還是以「電視」這個終端的形式出現,而緊跟在後的智慧家電肯定是未來智慧家庭的主戰場。

白色家電陪伴人類幾十年來,成為人類生活中最好的幫手,黑色家電則是人類生活的娛樂夥伴。智慧家庭要走入主流市場,絕對不可能自外於這黑白家電,不僅華人地區是如此,歐美也是一樣。

各自為政的智慧家庭生態圈

在 Amazon Alexa 的生態系夥伴中,智慧家電一直與智慧家庭裝置分庭抗禮,比如:惠爾浦(Whirlpool) 的全系列家電已經 Alexa Inside,包括了冰箱、洗碗機、烤箱、微波爐等等,奇異(GE)的冰箱、釀酒機、空調等,還有Bosch的一系列產品也都支持Alexa語音助理,當然iRobot等一些掃地機器人早就支援Alexa,而且Samsung、LG的智慧家電也多數都支持Alexa技能(如下圖)。

Samsung Alexa Skills

而在中國三大家電廠海爾、美的、格力都建立自己的智慧家庭生態圈,試圖與BATJdMi相抗衡,但不一樣的是,歐美家電大廠其實比較沒有自己當家作主的想法,已經習慣讓Amazon、Google、Apple這幾家互聯網大廠帶頭圈生態系,而大多數的家電廠也都是三個生態圈都有加入,透過多種終端與人機讓用戶自行做選擇。然而,中國家電廠都互不相連各自為王嗎?其實也不盡然。

就在 2018 年的 3 月 9 日,在 AWE2018 現場,中國家用電器協會聯合海爾、美的、博西家電、長虹、海信、TCL、創維、康佳、雲智易等10餘家國內外知名家電及雲平台企業,正式對外發佈了智能家電雲雲互聯互通項目 (英文縮寫為CIC)工作組的最新工作成果 — 雲雲互聯標識及 SDK。

據中國家用電器協會介紹,其中兩大場景中的「智能家電」和「智能硬件」分別來自 10 家公司,涵蓋電視機、冰箱、洗衣機、空調、熱水器、洗碗機、吸油煙機、燃氣灶、烤箱、咖啡機、空氣淨化器、掃地機、智能機器人、智能音箱、智能燈和智能傳感器共計16個品類。

中國家用電器協會正式發佈智能家電雲雲互聯互通項目,英文縮寫為 CIC

中國家電產業協商出來採用雲雲互聯的方式是聰明的,關鍵就在於各家能夠在「機器講同一個語言的情況下」,既透過雲雲互聯做到互聯互通的目的,且各家在自己的雲中又能保有自家的大數據與用戶資料,這是目前最有效率的做法。

但技術往往不是協議成功的關鍵,關鍵在於「商業考量」。這工作組(協議)能否長期進行下去,看的還是領導廠商的氣度與中國政府的決心。從過往的例子來看,中國似乎是可以倚靠政府的決心去打通物聯網瓶頸與大數據的取得與再利用。

台灣智慧家庭現況

當我們回到台灣,看目前的狀況是如何呢?台灣其實也有自己的一套智慧家電協議,叫做 TaiSEIA 101,也在 2017 年底經國家標準局制定為 CNS 16014「智慧家庭之裝置互連協定」國家標準。

智慧家庭物聯網(圖片來源:台灣智慧能源產業協會)

TaiSEIA 101 由「台灣智慧能源產業協會」設立,在經濟部能源局的支持下,國內 5 大家電——東元、大同、台灣日立、聲寶、Panasonic 攜手合作與工研院共同推動發表「智慧家庭物聯網通訊標準──TaiSEIA 101」。

該標準將適用於冷氣、除濕機、電視等 15(逐漸在增加)項智慧家電,跨品牌建立台灣家電共通產業標準。主要會員包括了台灣七大家電廠、各式廚房衛浴家電廠、電信業、保全業、IT 產業、實驗室等。這樣的情況以廣度來說是足夠的,但為什麼智慧家電目前在台灣依舊推動困難呢?其實關鍵還是缺乏有效可以轉換為營收的使用場景。

智慧家電的應用場景面臨四大困境

1. 家電本身功能與智慧化不足

比如人們渴望處理衣服的事務機,應該可以做到洗、脫、烘、折,而空調可以透過各式感測器更智慧的提供舒適服務等。這是目前家電廠商正在各自努力的目標。

2. 家電在物理場景與情境之中的衝突

最大的困境還是在於市場破碎化,以內部場景來說,一個暖風機應該跟各廠牌的智能空調可以互動,讓用戶在家中有不間斷的使用環境與體驗,但是這部分在破碎化的前提下是做不到的。而以外部場景來看,智能冰箱必須跟送餐、食譜、健康飲食等外部服務結合,這對家電廠商來說,不論是內外部的場景結合,都是其本業的文化與人才難以做到的。

3. 控制家電的終端破碎化

未來智慧家電的控制肯定不只來自於手機 App,時下流行的智慧音箱,或者一些智慧按鈕、手勢控制的終端、往上一層的工人智慧(規則引擎),都是需要友善且不間斷(Seamless)的人機界面給予支持,然而目前都還是很匱乏。

4. 傳統家電販售通路不知如何賣智慧家電

目前台灣的智慧家電倚靠 TaiSEIA Dongle 串連,但在整個服務流程設計的並不完善,一來在安裝時並不一定只裝 Dongle 就好,或許還需要搭配原廠轉接線,對用戶來說 Dongle 要在哪買?專接線要跟誰買? Dongle 買了跟其他廠牌的家電能通嗎?出問題要找 Dongle 品牌廠還是家電廠?滿腦子的問題在用戶腦子裡,販售流程複雜很容易被打斷無法成交,必須整個配套措施搭配適當通路才有辦法解決。就不說買來都裝好聯網後,接著要幹嘛的這些場景缺乏與破碎的問題。

小結

智慧家電肯定是智慧家庭走入主流市場的一個重要基石,這部分若不解決,將難以跨越鴻溝進入主流,但危機就是轉機,不是嗎?這一系列智慧家庭問題的深入探討還會繼續下去,敬請期待。

(本文同步發表於智慧家庭實驗室,原文連結;責任編輯:賴佩萱)

- 【智慧家庭】如何選購智慧家庭產品?陷阱與迷思(下) - 2020/04/29

- 【智慧家庭】如何選購智慧家庭產品?陷阱與迷思(上) - 2020/04/05

- 智慧家庭最後且最重要的一塊拼圖 - 智慧家電 - 2020/03/02